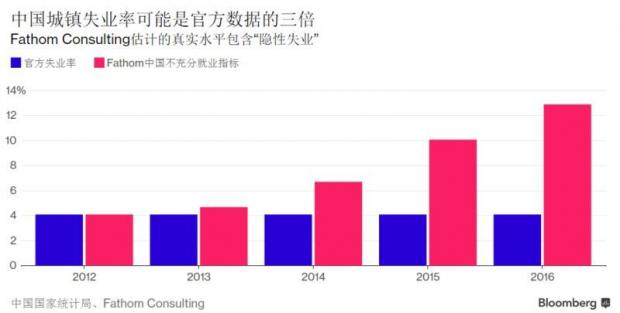

报告称中国真实失业率可能是官方数字的三倍

【彭博】中国官方可能有个比经济增长放缓更大的烦恼。

Fathom Consulting的最新报告显示,中国失业率可能是官方估计值的三倍;该机构的中国不充分就业指标自2012年以来已上升两倍,至12.9%;而官方失业率五年来一直徘徊在4%附近。

劳动力市场形势恶化,或许可以解释为什么中国决定打开信贷龙头并重启旧增长引擎,以稳定其规模排在全球第二的经济。

中国领导人曾强调,稳就业是重中之重。Fathom的数据显示,尽管大面积失业还未出现,但未充分发挥工作能力或工作小时数不足的人数有所增加。

“最近几年就业的不充分程度飙升,”这家伦敦公司的分析师写道。“中国有严重的隐性失业问题,在我们看来,这就解释了为什么政府承受着这么大的压力去重启旧增长引擎。”

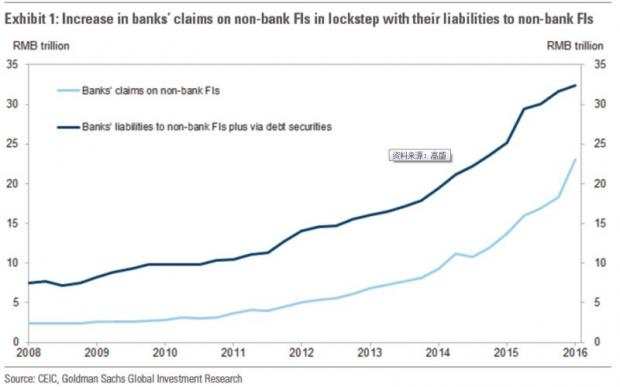

高盛信不过社融数据,指出中国债务远超先前设想。

据彭博,高盛分析师认为,社会融资规模是又一个可信度日渐下降的中国经济数据。

很多投资者正竭尽所能去了解杠杆在中国经济增长中发挥的作用,如此一来,掌握新增信贷指标的动向就有了新的紧迫意味。目前为止,很多人都依赖于中国政府2011年推出的社会融资规模数据,该数据可以更全面反映中国影子银行活动。

高盛发现,中国政府公布的社会融资规模与高盛对信贷数据的最新预估存在差异,而且差别越来越大“已成一股令人愈发难安的趋势”。

银行贷款给非银金融机构而非直接给企业,导致信贷资金在金融体系内空转的质疑声此起彼伏,有鉴于此,影子贷款的增多格外值得关注。这种资金空转的确有助于提升银行利润,但同时也意味着银行资产负债表上的投资增多,并且有更多资金在金融体系回转,而非通过M2的扩大进入到实体经济。

彭博:中国股市荣景早已不再,然经济增长宿醉难消

去年初中国股市展开一轮牛市,金融服务业给日渐消沉的经济注入了一剂强心针。

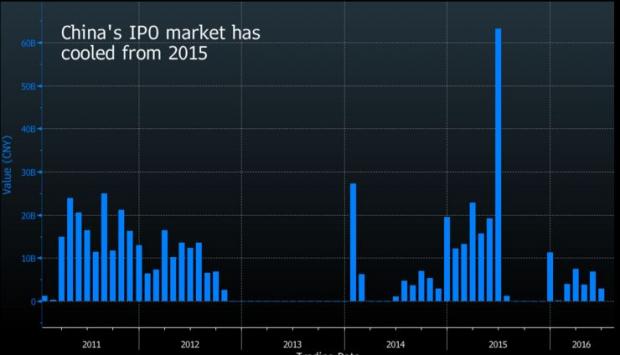

短短一年之后却已是另一番景象:股市成交萎缩超过80%,首次公开发行数量暴跌65%。金融业为经济增长带来的贡献减少只是当局的又一个头痛因素而已,其他经济问题还包括出口需求疲弱,以及钢铁煤炭产业的过剩产能。

上证综指在去年6月12日触及七年高位,得益于2014年底启动的货币宽松周期带动了资金大量流入股市。随后在不到一个月的时间里,股指跌去了超过了30%,促使监管机构出台严厉举措救市,包括禁止大股东减持以及组织“国家队”直接进场买入。随着杠杆散户认输,股市成交如今已经跌至2014年以来未曾见过的地量。

中国一些公司希望通过发行股份将部分债务转化为股权,借此降低负债,而股市交易的惨淡也令其相关计划变得更为困难。

从更长期来看,金融服务业仍将是经济增长动力之一,因为家庭收入的增长会带动保险、理财以及网上支付的市场需求。根据彼得森国际经济研究所的数据,中国金融服务业在经济总量中的占比已经从2007年第一季度的不到5%上升到了2015年上半年的超过9%。

Sanford C. Brnstein & Co.驻香港分析师侯炜表示,“我们仍然处在金融业的增速要超过整体GDP增速的阶段,因为金融复杂程度不断上升以及客户需求在增长。”

不过,考虑到中国决策者对债务控制以及金融风险的警惕,短期来看股市不太可能复苏。彭博整理的调查数据显示,分析师们认为中国经济增速今年将逐步放慢,二季度同比增速料为6.6%,第三和第四季度分别料为6.5%和6.4%。

“股市的疲软表现或导致中国经济结果调整以及增长模式转变的进程放慢,”苏格兰皇家银行驻新加坡的首席大中华地区经济学家胡志鹏表示,至少今年如此,将会对GDP增长构成拖累。

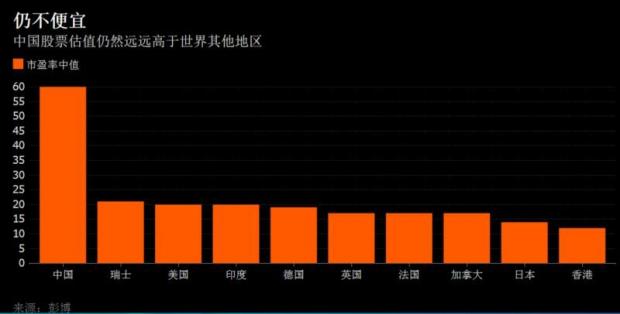

彭博再一篇:全球受创最重的是它,最不适宜抄底的还是它,A股

即便上证综合指数过去12个月重挫40%,中国A股估值仍然至少是全球其他主要市场的三倍。沪深股市市盈率中值为59倍,比2000年美国互联网泡沫高峰时期科技股的估值还要高。

中国股市泡沫见顶已有一年,但由于政府在企业利润萎缩之际出手抬升股价,市场估值尚未回到正常水平。在预见到去年市场下跌的SilvercrestAsset Management和Blackfriars Asset Management的基金经理看来,中国疲弱的经济增长和脆弱的投资者信心意味着,目前重新投身6万亿美元规模的中国股市还为时过早。

“我们不持有任何A股,”Blackfriars驻伦敦股票主管Tony Hann说。“看涨的理由似乎是,我可以按照当前的市盈率买入,因为会有其他人以更高的市盈率从我手中买走。最大的风险在于内地市场投资者心态的变化。”Blackfriars管理着大约2.70亿美元资产,旗下Oriental FocusFund今年的表现好于83%的同业。

投资者担心的理由有很多。中国经济增速去年降至1990年以来最低,迄今仍然几无复苏迹象。上证综指成份股的利润自去年6月以来下降了13%,企业违约不断增多,人民币汇率接近五年低点。

交银国际洪灏:上证底部2500点 Q4见

交银国际洪灏:2016年上证底部约2500点,在四季度左右。市场底部的定义应相对于经济的长期增速,并不仅是估值。在过去的二十年,上证每年增速7%,约每十年翻一倍,与五年计划的增长目标一致。1996、2005和2014是历史性的底部。

“在经过消费和住房通胀因素的调整之后的中国实际利率一直领先股市约六个月。最近,实际利率正在进入底部区域。如是,股市的底部区域也应该在六个月后出现 - 如果历史继续如期演绎的话。”——洪灏

述技术分析是一门“以图形记录包括价格变动、成交量等参数的实际交易历史的科学”。——Edwards & Magee曾描述

市场价格不仅反映了“许多基本面股票分析师对于价值的不同意见,也包含了多空双方一众所有希望和恐惧、臆测和情绪,理性与非理性,以及他们的需求和掌握的资源”。因此,“对于价格走势的研究兼容并包”,一代宗师John Murphy后来如是说。

路透:中国给的2500亿元RQFII额度难享用 美国投资者顾虑多

中国政府公布措施,旨在为国内资产吸引美国买家。但美国资产管理机构和对冲基金周二表示,在中国政府能够解决去年股市暴跌以及人民币剧烈波动这些问题前,他们对于向中国大规模增加投资十分谨慎。

官员们称,中国首次向美国提供2,500亿元的人民币合格境外机构投资者(RQFII)额度,可用于投资中国股票、债券以及其它资产,加深了两大经济体之间的金融联系和相互依赖关系。

为了扩大市场、吸引更多资本流入,中国监管机构一直在努力拓宽外资进入本国金融市场的渠道。但在去年中国股市几近崩溃、官方重拳出击救市之后,海外投资者的兴趣消退。

“我猜想投资者希望(政府)进行一些金融改革才会入市,”Prudential Fixed Income高级投资主管Gregory Peters称。“保持政策的一贯性非常重要...中国能不能做到这一步(我们)还不是很有把握。”

知名做空机构浑水主管Carson Block愈发持怀疑看法。Block曾因卖空中资企业股票而名声大振。“中国提高额度以支撑该国股市、信贷和固定收益资产市场,”他在一封电子邮件中称。

美国投资者对在中国投资比较谨慎,指称担心监管问题,包括政府可能重新引入熔断机制来稳定股市。沪指过去一年大跌逾40%,因担心经济增长减速会损及获利。

哈佛商学院教授William Kirby称,“去年夏季引起沪市动荡的基本面治理和政治问题仍未解决。入市需谨慎。”Kirby与一些在中国投资的基金有关联。

Makena Capital Management主管Michel Del Buono指称,中国正在应对投资外流。该公司管理的资产规模达200亿美元。“这当中有监管混乱的问题,也有估值问题。这是一个需要选股的市场,”他表示。“他们真正想要的是让他们的市场更加可靠。他们想要更多外资进来,并看成是有耐心的长期资金。”

“对机构投资人来说,这一消息并没有带来太多改变;不过它加大了市场的深度和流动性,所以也算是一种进步,”Del Buono表示。

另一个促进外资投资流动的重要因素也即将出现。指数编纂公司MSCI明晟下周料将宣布是否将中国股市纳入指标股指。美国最大共同基金公司Vanguard在声明中表示,在中国刚刚宣布这项举措后就讨论该公司的计划还言之过早。“中国作为全球第二大经济体,占全球贸易的11%以及全球消费的8%。因此,中国可望为投资者带来明显的长期利益。”

实际上最大的空头是“国家队”

银帆投资:当下的A股市场,结构已发生一些变化:而国家队有近两万亿的筹码被套在里面,使得我们的对市场的观察与判断存在一些干扰,这是一个博弈市场,理论上以救市为任务的国家队是潜在的空头,涨幅较大时会抛出;因为仓位比较轻实际上是坚定的多头。

来自微信号 唱空吾国

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}